国内・海外のエンタテイメント&メディア業界の動向を調査する必要があったので、情報源とした資料・サイトを備忘録として記載します。エンタテインメント&メディア業界をどう定義するのか、そのプレーヤーや市場規模を定義し把握するだけでも結構大変だったりします。

情報通信、放送、出版、興行、ゲーム、広告、ハイテクなど非常に幅のある業界であり、さらには相互に融合もあります。

国内と海外で動向に差もあるので、その点をよく理解する必要があります。

情報源

PwC グローバル エンタテイメント & メディア アウトルック

世界的なエンタテイメント&メディア業界の動向について詳しいのは、PwC のグローバル エンタテイメント & メディア アウトルックです。毎年調査・発行されている資料で、進化を続けるエンタテイメント&メディア業界の動向理解に役立ちます。データの購入契約をすることで、国別データやセグメント別データとその解説が得られ、さらには独自データセットで分析ができます。

業界動向を把握する目的では、無料のレポートでも十分すぎる情報量です。

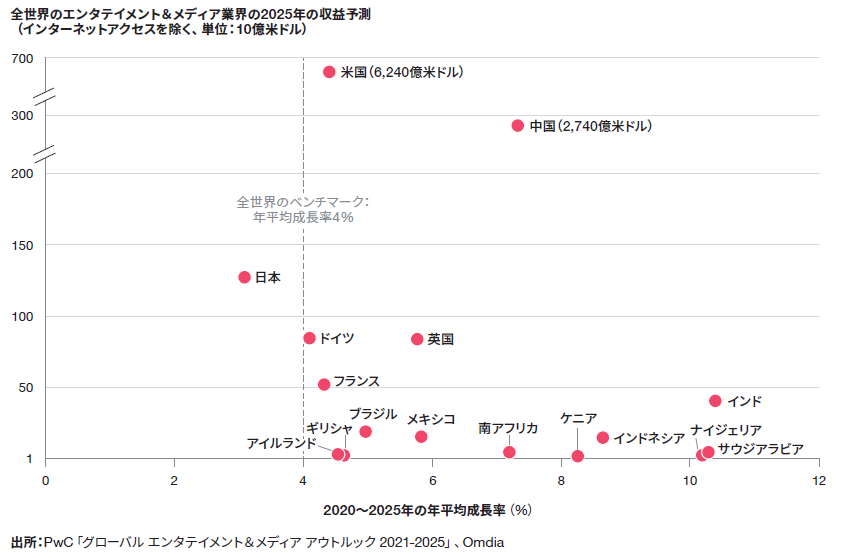

レポートの2020-2025版では、2025 年までに米国が世界の支出 26 億ドルの 24.95%、つまり 6,240 億ドルを占めると予測しています。続いて中国 (2,740 億ドル)。 中国の E&M 支出の年間成長率は約 8% で、米国の 4% 以上の拡大を上回るでしょう。 PwC は、世界の年間平均成長率が平均 4% になると予想しています。

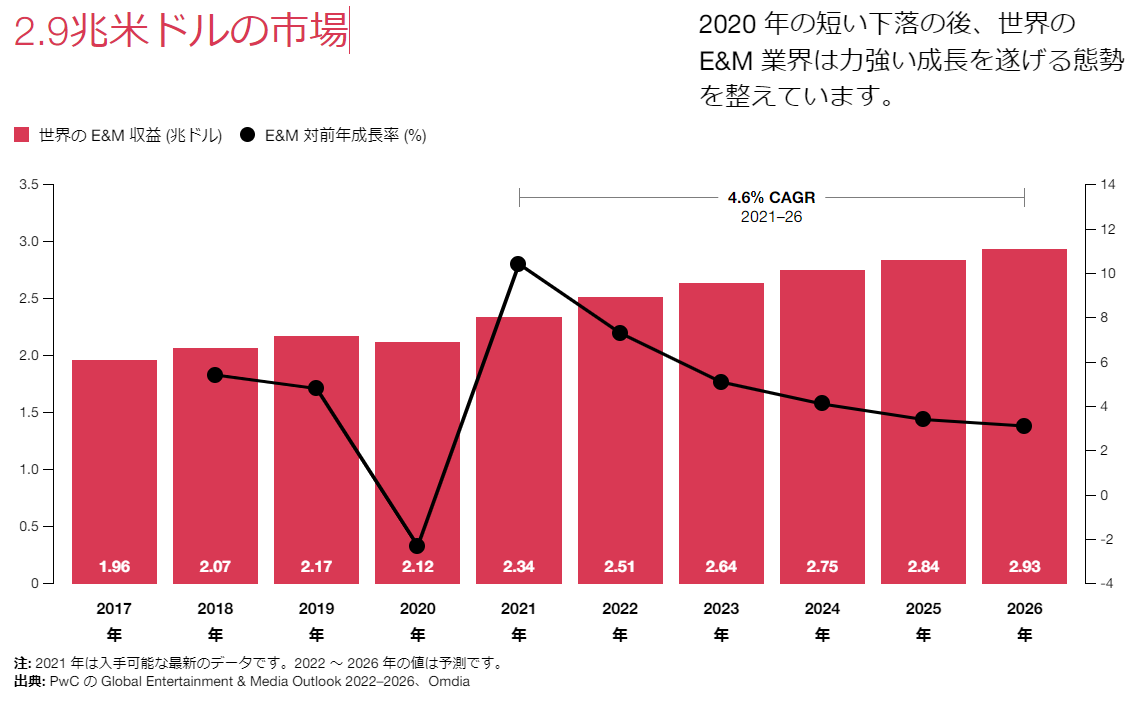

レポートの2021-2026版では、世界のエンターテインメントとメディア (E&M) の総収益は2020 年に 2.3% 減少した後、 2021 年に 10.4% と力強く増加し、世界の成長を上回る傾向を再開した。2022 年には、2.5 兆米ドル規模の世界の産業は 7.3% 成長すると予想され、2026 年までに 4.6% の CAGR を記録するはずです、としています。

PwCのグローバルネットワークを通じてそれぞれの国と地域の動向を現地の専門的見地から調査報告されているので、非常に精度の高い情報です。

日経BP エンターテインメント・ビジネスの未来2020-2029

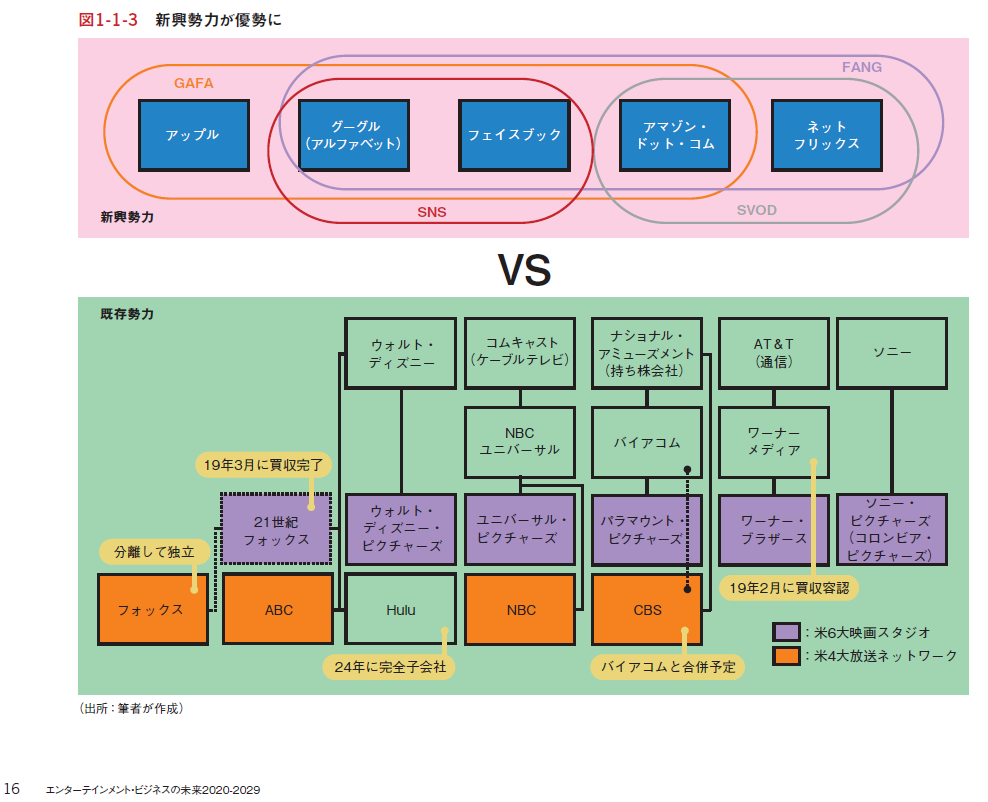

日本の動向を把握するには、エンターテインメント・ビジネスの未来が詳細です。メディア・エンターテインメント、ライブ、映画、放送、音楽、演劇、スポーツといった切り口で、最新の技術動向も交えながら紹介されています。世界のエンターテインメント産業をけん引してた米国のトレンドが7~8年遅れて日本に届く、というスタンスから、アメリカの動向分析が詳細にされています。どういうプレーヤーがどのような動きをしているのか、ということを分析しており、大変分かりやすいという印象です。

しかし、ゲーム業界が含まれていないところが、PwCのレポートと比較して欠けている部分になります。

総務省 情報通信白書

政策も含めた日本の動向を把握するには、やはり情報通信白書です。令和3年版では~デジタルで支える暮らしと経済~として、我が国におけるデジタル化の歩み、DXデジタルトランスフォーメーションや公的分野におけるデジタル化の現状と課題、国民生活におけるデジタル活用の現状と課題などがテーマになっています。ただし、情報通信白書は、どちらかというとハードの部分が取り扱い分野ですから、エンターテインメント&メディア業界の動向という面では、側面的な情報になるかもしれません。

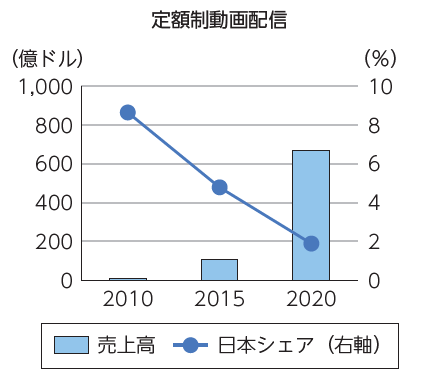

定額制動画配信(定額制ビデオ・オン・デマンド・サービス:S V O D/Subscription Video On Demand)の売り上げと日本シェアの記載があるものの、日本のシェアは2%と、非常に低いということはよく分かります。

経済産業省 コンテンツ産業

情報通信白書には情報が薄いソフト、コンテンツ、エンターテインメント&メディア業界の動向という面では、経済産業省のコンテンツ産業関連が詳しい。最新情報でも、例えば「Z世代におけるeスポーツ及びゲーム空間における広告価値の検証事業」の報告書などは非常に興味深い。

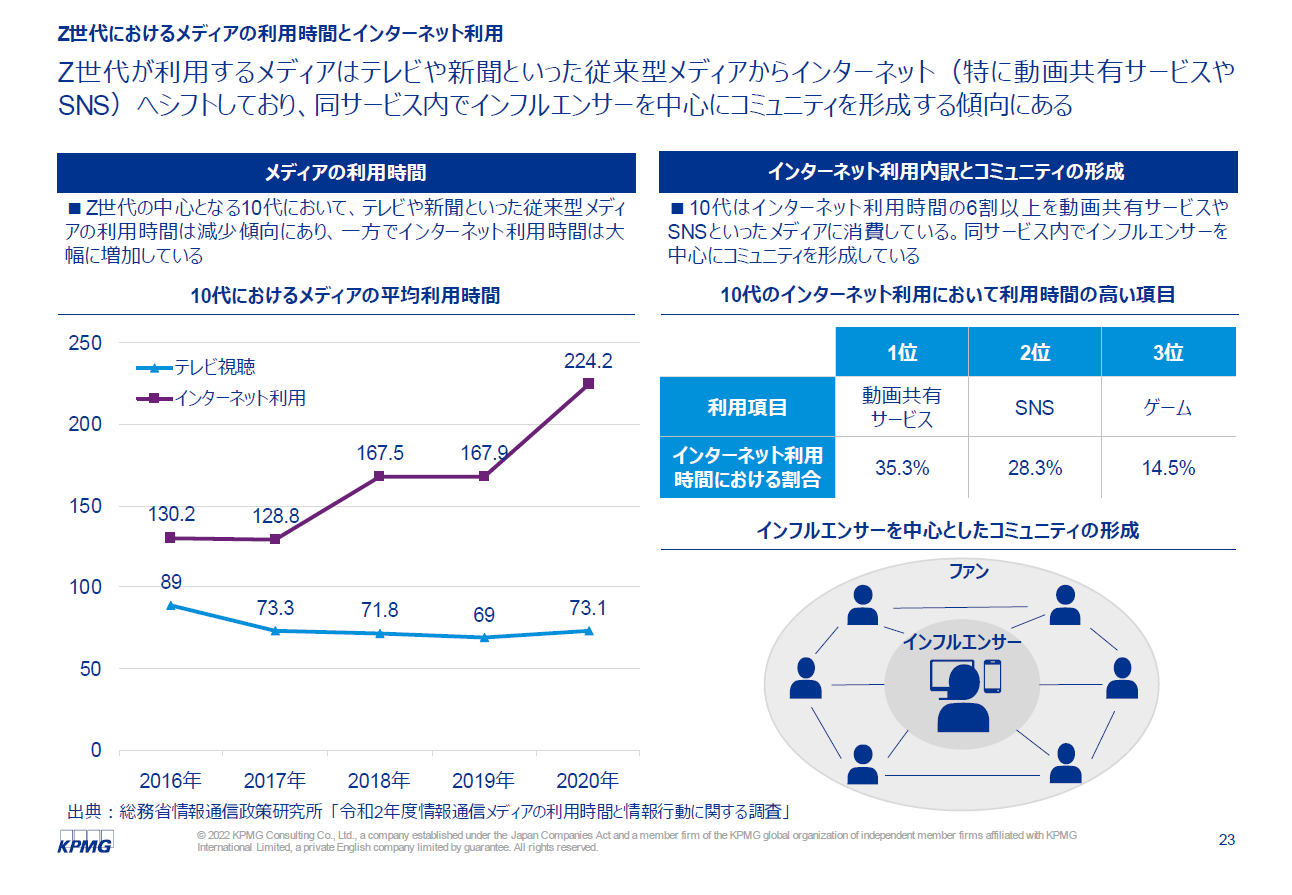

10代におけるメディアの平均利用時間、インターネットの利用が大幅に伸びており(動画サービス、SNS)、伸び率は前年比30%以上にもなる。データの出典は総務省情報通信研究所であることから、既知の情報の再編集であるものの、非常に分かりやすい構成となっています。

そのほか、コンテンツ産業・政策に関連した動向を調査するには押さえておいた方がいいサイトです。

エンタテイメント&メディア業界のテーマ

今後も高い成長が期待できる

世界的なインフレや景気低迷局面入りがありますが、取引の勢いがまだある成長しているため、2021 年以降の エンタテイメント&メディア業界 の合併および買収活動の見通しは明るいです。考え方が大きく変化し、規制や地政学的な監視が強化されているにもかかわらず、既存企業は積極的に買収を求めています。

従来型のテレビは縮小・ストリーミングメディアの拡大

世界的に、従来のテレビ・ホーム ビデオは依然として最大のエンタテイメント&メディアです。消費者支出セグメント (2,190 億ドル) ですが、世界の 53 の地域をカバーするレポートによると、2025 年まで年率 1.25% の割合で縮小し続けます。「ビデオ ストリーミングは 2020 年に急成長し、その成長軌道は続くでしょう」と PwC はリリースで述べています。ビデオ オン デマンドのストリーミングは、2025 年までに 10.6% (年平均成長率) で成長し、813 億ドルの産業になると予測されています。

ゲームのエンゲージメントが高くコミュニティが形成される

多くの若い消費者は、従来のメディアに対する認識や関心がほとんどない。一方で、若い消費者向けに設計されたメディア プラットフォームは人気があります。ゲームは若者の生活の中心にあり、データ消費の重要な原動力になりつつあります。実際、ゲームはその点で最も急速に成長しているコンテンツカテゴリになるペースで進んでおり、2025 年までに世界の総データ消費量の 6.1% を占めます。 2020 年には 4.7% です。

音楽ライブの復活

ポストコロナでは音楽ライブが爆発的に増加すると予想されます。世界的に、音楽の収益は 2020 年に 74.4% 急落しました。PwC によると、デジタル ストリーミングが 2025 年までに 293 億ドルのビジネスになり、ライブ パフォーマンスがパンデミック前のレベルに達すると、音楽全般が今後 5 年間で年間 12.8% 増加すると予想しています。